คุณเป็นส่วนตัวแค่ไหน

ฉันเพิ่งอ่านโพสต์บน Reddit โซเชียลเน็ตเวิร์ก/ผู้รวบรวมข่าว โดยให้รายละเอียดชัดเจนว่า OP (ผู้โพสต์ดั้งเดิม) หลอกลวงบริษัทประกันภัยอย่างไร OP มั่นใจว่าตัวตนของพวกเขาปลอดภัย และบริษัทประกันภัยที่เป็นปัญหาจะไม่สามารถระบุตัวตนได้ นอกจากนี้ พวกเขาเชื่อว่าอาชญากรรมของพวกเขาถูกใช้ไปภายใต้อายุความ

สถานการณ์นี้เล่นแตกต่างกันสำหรับพลเมืองหลายล้านคน บริษัทประกันภัยเป็นธุรกิจที่ทำกำไร หลายแห่งมีหนี้สินต่อผู้ถือหุ้น แน่นอนว่านี่หมายถึงการลดภาระหนี้สินที่อาจเกิดขึ้นกับลูกค้า คนอย่างคุณและฉัน

ฉันแน่ใจว่าส่วนหนึ่งของคุณเข้าใจ และอาจเห็นอกเห็นใจบริษัทประกันภัยด้วย ท้ายที่สุดแล้ว การเรียกร้องค่าสินไหมทดแทนที่ฉ้อฉลจะเพิ่มเบี้ยประกัน ในทางกลับกัน บริษัทประกันภัยใช้กลวิธีที่มีการบุกรุกมากขึ้นเรื่อย ๆ เพื่อตรวจสอบและตรวจสอบการเรียกร้องที่อาจเกิดขึ้น ทำให้การเรียกร้องที่เป็นการฉ้อโกงและการเรียกร้องที่เป็นอันตรายอื่นๆ อยู่ในระดับต่ำ

พวกเขาไปได้ไกลแค่ไหน? มันไกลเกินไปไหม และที่สำคัญ ถูกกฎหมายหรือไม่

ยุคแห่งข้อมูล

อายุของข้อมูลที่เรียกว่านำเสนอภูมิทัศน์ของข้อมูลที่กำลังพัฒนา บริษัทประกันภัยต่างตระหนักดีว่าบุคคลหลายร้อยล้านคนโพสต์และแบ่งปันข้อมูลส่วนตัวผ่านเว็บไซต์สาธารณะที่บางครั้งน่าตกใจ แม้ว่าเราจะเพิกเฉยต่อแพลตฟอร์มโซเชียลมีเดีย แต่พวกเราส่วนใหญ่ก็ยังทิ้งร่องรอยดิจิทัลที่ไม่มีใครเลือกได้

เมื่อสมัครประกันภัยจะมีการพิจารณาตัวแปรจำนวนหนึ่ง อายุ สถานที่ อาชีพ ประวัติการประกันภัยก่อนหน้าของคุณ รวมถึงการเรียกร้องและการยกเลิก หรือแม้แต่ประวัติเครดิตของคุณจะถูกนำมาพิจารณาด้วย คุณสามารถเห็นความแตกต่างระหว่างประเภทข้อมูลที่ฉันได้ระบุไว้ข้างต้น ลูกค้าประกันภัยเต็มใจแจ้งอายุ วันเกิด และอื่นๆ แต่เมื่อคุณขอใบเสนอราคา ผู้ประกันตนของคุณจะตรวจสอบบันทึกสาธารณะที่มีอยู่มากมาย

คำถามส่วนตัวโดยละเอียด

จำนวนข้อมูลที่คุณจำเป็นต้องให้นั้นสัมพันธ์กับประเภทของความคุ้มครองที่คุณกำลังพยายามนำออก ตัวอย่างเช่น Public Citizen ซึ่งเป็นกลุ่มผู้สนับสนุนสิทธิผู้บริโภคที่ไม่แสวงหากำไร รู้สึกตกใจเมื่อตัดสินใจเลือกซื้อผู้ให้บริการประกันสุขภาพรายใหม่:

สิ่งที่กวนใจเรานั้นไม่ใช่ราคามากนัก -- เราเคยชินกับสติ๊กเกอร์ช็อตประจำปีแล้ว -- แต่เป็นแบบสอบถามที่เราได้รับจากผู้เสนอราคารายใหม่หลายราย พวกเขาต้องการทราบมากกว่าว่าเรามีพนักงานกี่คน มีผู้ติดตามกี่คน และอายุเท่าไหร่ พวกเขาต้องการประวัติทางการแพทย์โดยละเอียดเกี่ยวกับทุกคนที่จะได้รับความคุ้มครอง

จริงอยู่ที่นี่คือในปี 2544 แต่คำถามยังไม่เปลี่ยนแปลง บริษัทประกันสุขภาพต้องการให้แน่ใจว่ากรมธรรม์ที่พวกเขาออกนั้นมีความแข็งแกร่ง โดยไม่เสี่ยงกับโอกาสในการจ่ายเงิน และแม้ว่าคุณจะมีสุขภาพที่ดี แต่คุณจะถูกลงโทษโดยผู้ที่ไม่มี

ความบกพร่องทางพันธุกรรม

การรักษาค่าเบี้ยประกันให้ต่ำเป็นข้อกังวลหลักสำหรับพลเมืองสหรัฐฯ จำนวนมาก อย่างไรก็ตาม การทดสอบทางพันธุกรรมมีราคาถูกและเข้าถึงได้ง่าย ดังนั้น บริษัทประกันภัยบางแห่งจึงสำรวจทางเลือกในการให้ผู้มีสิทธิได้รับกรมธรรม์ได้รับการทดสอบทางพันธุกรรมที่จำเป็น คุณจะยินดีที่ทราบว่ามีกฎหมายหลายฉบับในระดับรัฐและรัฐบาลกลางที่ห้ามบริษัทประกันภัยใช้การทดสอบทางพันธุกรรมเพื่อเลือกปฏิบัติต่อผู้ถือกรมธรรม์:

การเลือกปฏิบัติทางพันธุกรรมเกิดขึ้นเมื่อนายจ้างหรือบริษัทประกันภัยปฏิบัติต่อผู้คนแตกต่างกัน เนื่องจากมีการกลายพันธุ์ของยีนที่ทำให้เกิดหรือเพิ่มความเสี่ยงต่อความผิดปกติที่ถ่ายทอดทางพันธุกรรม ความกลัวการเลือกปฏิบัติเป็นปัญหาที่พบบ่อยในหมู่ผู้ที่พิจารณาการทดสอบทางพันธุกรรม

พระราชบัญญัติไม่เลือกปฏิบัติข้อมูลทางพันธุกรรม (GINA) ได้รับการออกแบบโดยคำนึงถึงสิ่งนี้ GINA ประกอบด้วยสองส่วน หัวข้อที่ 1 ปกป้องจากการเลือกปฏิบัติทางพันธุกรรมในการประกันสุขภาพ และหัวข้อ II ปกป้องจากการเลือกปฏิบัติทางพันธุกรรมในการจ้างงาน

อย่างไรก็ตาม จีน่าไม่ได้ปกป้องทั้งหมด อย่างน้อยก็ไม่ใช่ในทุกกรณี คุณเห็นไหมว่าแม้ว่า GINA อาจนำไปใช้กับการประกันสุขภาพ แต่ก็ไม่ครอบคลุมนโยบายหลักอื่นๆ เช่น ชีวิต ความทุพพลภาพ หรือการดูแลระยะยาว ตลอดจนสถานการณ์เฉพาะอื่นๆ ผลกระทบจากสิ่งนี้สามารถทำลายล้างได้

ตัวอย่างเช่น การสมัครประกันชีวิตอาจถูกปฏิเสธได้ง่ายหากเปิดเผยผลการทดสอบทางพันธุกรรมต่อผู้ให้บริการกรมธรรม์ที่มีศักยภาพ

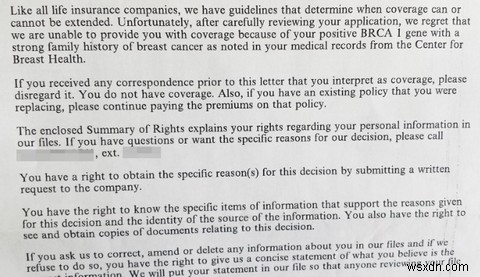

12% ของประชากรทั่วไปจะได้รับการวินิจฉัยว่าเป็นมะเร็งเต้านม ในทางตรงกันข้าม ประมาณ 55-65% ของผู้หญิงที่มีการกลายพันธุ์ของ BRCA 1 จะพัฒนาเป็นมะเร็งเต้านมเมื่ออายุ 70 ปี อุตสาหกรรมประกันชีวิตมีความคิดเพียงเรื่องเดียว:โมเดลธุรกิจของเราจะพังทลายหากเรายอมรับคนนับล้านที่เป็นมะเร็งและอื่น ๆ โรคทางพันธุกรรม

ในรถของคุณด้วย

รายละเอียดคำถามไม่จำกัดเฉพาะการประกันสุขภาพ นโยบายการประกันตามการใช้งาน (UBI) จะถามคำถามชุดอื่น รวมถึงการขอให้ผู้รับประกันภัยติดตั้งอุปกรณ์ในรถของตน เบี้ยประกันภัยของคุณจะขึ้นอยู่กับอายุ สถานที่ เพศ ประวัติการขับขี่ และยานพาหนะของคุณในท้ายที่สุด แม้ว่าอาชีพและสถานะการเป็นเจ้าของบ้านของคุณจะได้รับการพิจารณาด้วย

นโยบายตามการใช้งานมีปัญหาที่แตกต่างกัน คนขับยอมรับอุปกรณ์ติดตามที่ติดตั้งในรถของตน เช่นเดียวกับการพิจารณาตัวแปรที่กล่าวถึงก่อนหน้านี้ นโยบายตามการใช้งานจะใช้เทเลเมติกส์เพื่อวัดค่าพรีเมียมของคุณ การวัดแตกต่างกันไปตามผู้ให้บริการ ผู้ให้บริการบางรายพิจารณาเฉพาะระยะทาง ในขณะที่ผู้ให้บริการบางรายพิจารณาความเร็วเฉลี่ย ลักษณะการเบรก เวลาของวัน ความเร็ว ความเร่ง และตำแหน่งการเดินทาง

การติดตามหยุดที่ไหน? David Marlett ศาสตราจารย์ด้านประกันภัยของ IIANC จาก Appalachian State University มองว่าการประกันภัยตามการใช้งานคล้ายกับโซเชียลมีเดีย อย่างน้อยก็ในแง่ของการแบ่งปันข้อมูล:

ดูเหมือนว่าหลายคนจะรู้สึกสบายใจที่จะแบ่งปันตำแหน่งและข้อมูลส่วนตัวของพวกเขาผ่านโซเชียลมีเดีย ดังนั้นจึงไม่แตกต่างกันมากนัก บริษัทประกันหลายแห่งใช้โซเชียลมีเดียในการรับประกันภัยและอ้างสิทธิ์การสอบสวนโดยไม่ได้รับความยินยอมจากผู้บริโภค

แน่นอน นี่หมายความว่าเราน่าจะโอเคกับข้อมูลที่ถูกดูดมาจากทุกที่ใช่ไหม! และนั่นคือโดยไม่คำนึงถึงประโยคสุดท้ายของคำพูดข้างต้น ไม่ต้องกังวล เราจะดูกันต่อไป!

นโยบาย UBI อาจประหยัดเงินได้ตลอดทั้งปี แต่ฉันจะตรวจสอบบริษัทประกันภัยและนโยบายการใช้ข้อมูลของบริษัทประกันภัยก่อนสมัครอย่างแน่นอน

สังคมหลอกลวงตนเอง

Facebook มีผู้ใช้มากกว่า 1.7 พันล้านคน ในปี 2015 มีโพสต์ประมาณ 3.3 ล้านโพสต์ทุกๆ 60 วินาที ผู้คนแบ่งปันข้อมูลทุกรูปแบบ บางครั้งโดยไม่ต้องคิดอะไรเลย โพสต์เกี่ยวกับว่าคุณเกลียดโดนัลด์ ทรัมป์หรือฮิลลารี คลินตันมากแค่ไหน จะยังคงออนไลน์ตลอดไป ข้อมูลส่วนบุคคลที่หลั่งไหลเข้ามาอย่างต่อเนื่องนี้ไม่ได้ถูกมองข้ามโดยบริษัทประกันภัย

เมื่อเร็ว ๆ นี้ Facebook ได้ระงับแผนการของผู้ให้บริการประกันภัยในสหราชอาณาจักรในการดูไทม์ไลน์ของผู้ขับขี่รุ่นเยาว์ก่อนที่จะตั้งค่าเบี้ยประกัน พลเรือเอกต้องการอนุญาตให้ผู้ขับขี่รายใหม่ตัดสินตำแหน่งของตนและชอบที่จะตรวจสอบความปลอดภัยของตนในฐานะผู้ขับขี่:

“การปกป้องความเป็นส่วนตัวของผู้คนบน Facebook มีความสำคัญสูงสุดสำหรับเรา เรามีแนวทางที่ชัดเจนในการป้องกันข้อมูลที่ได้รับจาก Facebook จากการถูกนำไปใช้ในการตัดสินใจเกี่ยวกับคุณสมบัติ” โฆษกของ Facebook กล่าว "ความเข้าใจของเราคือ Admiral จะถามผู้ใช้ที่ลงทะเบียนเพื่อตอบคำถาม ซึ่งจะใช้ในการประเมินคุณสมบัติของพวกเขา"

แอปนี้น่าจะเป็นแอปประเภทแรกในสหราชอาณาจักร อัลกอริทึมจะสแกนไทม์ไลน์ของคนหนุ่มสาวและบัญชี Facebook จากนั้นอัลกอริทึมจะตัดสินองค์ประกอบต่างๆ เช่น ระดับการจัดระเบียบ โครงสร้างประโยค การใช้ไวยากรณ์ การใช้รายการ หรือแม้แต่ระดับ "ความมั่นใจ" ที่แสดงในโพสต์

โดยส่วนตัวแล้ว ฟังดูน่ากลัว แต่เพียงเพราะฉันโพสต์เนื้อหาแบบสุ่มทุกรูปแบบไปยังฟีด Facebook ของฉัน อย่างไรก็ตาม Dan Mines ซึ่งเป็นผู้นำโครงการแรก carquote ที่ Admiral ได้เน้นย้ำอย่างรวดเร็วว่า "มันโปร่งใสอย่างไม่น่าเชื่อ หากคุณไม่ต้องการใช้มันในใบเสนอราคา คุณไม่จำเป็นต้องทำ เรากำลังพยายามอย่างเต็มที่ที่จะสร้าง ผลิตภัณฑ์ที่ช่วยให้คนหนุ่มสาวสามารถระบุตนเองว่าเป็นคนขับที่ปลอดภัย"

การเฝ้าระวัง

ผู้ให้บริการประกันภัยมีเครื่องมือมากมายในการตรวจสอบว่าการเรียกร้องนั้นถูกต้องตามกฎหมายหรือไม่ แต่ในกรณีที่มีข้อสงสัย และแน่นอนว่าเป็นการเรียกร้องค่าสินไหมทดแทนที่ยืดเยื้อหรือมีราคาแพง บริษัทประกันภัยอาจใช้การเฝ้าระวัง สิ่งนี้เกี่ยวข้องกับการรวบรวมหลักฐานที่สามารถใช้เพื่อต่อต้านการเรียกร้องที่อาจเป็นการฉ้อโกง เป็นเครื่องมือสำคัญในกลยุทธ์ต่อต้านการฉ้อโกงมากมาย อย่างไรก็ตาม มันทิ้งให้ผู้ที่อยู่ภายใต้การสอดแนมมีความรู้สึกละเมิดความเป็นส่วนตัวอย่างเข้าใจ

โพสต์โซเชียลมีเดียจะไม่ถูกแยกออกจากการเฝ้าระวังนี้เช่นกัน การอัปเดตข้อมูลแบบดิจิทัลช่วยให้บริษัทประกันภัยและผู้ตรวจสอบของพวกเขามีหน้าต่างที่มองผ่านได้ง่ายโดยไม่ต้องแจ้งเตือนใครถึงข้อสงสัยของพวกเขา กระบวนการนี้ช่วยลดการฉ้อโกงได้อย่างแน่นอน แต่เปลี่ยนการประกันให้เป็นผลิตภัณฑ์ที่เปลี่ยนแปลงตลอดเวลา

ฉันไม่คิดว่าหลายคนเตรียมพร้อมสำหรับผู้ให้บริการประกันภัยในการอัปเดตผลิตภัณฑ์ที่ซื้อแบบไดนามิก ในทางกลับกัน โซเชียลมีเดียไม่ใช่ "ของใหม่" แต่เติบโตขึ้นเรื่อยๆ การให้ความรู้แก่ผู้ใช้ใหม่ ไม่ว่าเด็กหรือผู้ใหญ่ จะช่วยในเรื่องความเป็นส่วนตัวของโซเชียลมีเดียได้อย่างแน่นอน แต่ก็ไม่ใช่ทางเลือกที่หลายคนต้องการ

A Careful Balancing Act

การปกป้องความเป็นส่วนตัวของเราเป็นปัญหาหลัก ในยุคที่ชาวอเมริกันจำนวนมากดูเหมือนจะละทิ้งความเป็นส่วนตัว และการแบ่งปันข้อมูลส่วนบุคคลของเราเพิ่มขึ้นอย่างต่อเนื่อง ผู้ประกันตนไม่ต้องมองไปไกลเพื่อเปิดเผยข้อมูลที่ต้องการ

ในความเห็นของฉัน หากคุณกำลังฉ้อโกงบริษัทประกันภัย คุณต้องคาดหวังว่าจะมีการละเมิดความเป็นส่วนตัวของคุณ ท้ายที่สุด คุณกำลังละเมิดสัญญา ซึ่งฉันแน่ใจว่าคุณไม่จำเป็นต้องให้ฉันบอกคุณ อาจเป็นความผิดของรัฐบาลกลาง ในทำนองเดียวกัน คุณไม่เพียงแค่หลอกลวงบริษัทประกันของคุณเท่านั้น คุณกำลังเพิ่มเบี้ยประกันสำหรับพลเมืองที่ขยันขันแข็งคนอื่นๆ

คุณวาดเส้นความเป็นส่วนตัวกับบริษัทประกันที่ไหน? พวกเขาควรถูกกันออกจากโซเชียลมีเดียหรือไม่? หรือขึ้นอยู่กับแต่ละบุคคลที่จะกลั่นกรองโพสต์ของพวกเขา? แจ้งให้เราทราบความคิดเห็นของคุณด้านล่าง!