ต่อสู้กับการฉ้อโกงทางการเงินด้วยแพลตฟอร์มข้อมูลแบบเรียลไทม์ เอกสารไวท์เปเปอร์สำคัญที่เน้นให้เห็นถึงแนวโน้มล่าสุดในการฉ้อโกงทางการเงิน บริษัทต่างๆ สามารถต่อสู้กลับได้อย่างมีประสิทธิภาพ และวิธีที่ Redis ช่วยให้ธุรกิจบรรลุเป้าหมายเหล่านี้ ดาวน์โหลดฟรีด้านล่าง

การแพร่ระบาดของการฉ้อโกงเกิดขึ้นจริง และสถาบันการเงินต่างพยายามดิ้นรนเพื่อให้ทันกับการโจมตีอย่างต่อเนื่องและยุทธวิธีที่เปลี่ยนแปลงไปของอาชญากรไซเบอร์ ในขณะที่บริการทางการเงินทั่วโลกเปลี่ยนแปลงไป ผู้ฉ้อโกงกำลังเคลื่อนไหวควบคู่ไปกับการเปลี่ยนแปลงของธนาคารดิจิทัล ค้นหาวิธีการใหม่ในการขโมยหรือปลอมแปลงข้อมูลประจำตัวของลูกค้า และกระทำการฉ้อโกง

นับตั้งแต่เกิดการระบาดใหญ่ ลูกค้าธนาคารรายย่อยประมาณ 35% ได้เพิ่มการใช้ธนาคารออนไลน์ (Deloitte, 2020) ทำให้เกิดการก้าวกระโดดอย่างก้าวกระโดดในการยอมรับ ยิ่งไปกว่านั้น คาดว่าประมาณ 53% ของประชากรโลกจะใช้ธนาคารดิจิทัลภายในปี 2569 (Juniper Green, 2021)

เมื่อผู้บริโภคเปลี่ยนไปใช้ธนาคารดิจิทัล การฉ้อโกงออนไลน์ก็เพิ่มขึ้นและสถานการณ์ก็แย่ลงไปอีก การสำรวจล่าสุดระบุว่า 47% ของธุรกิจประสบปัญหาการฉ้อโกงในช่วงสองสามปีที่ผ่านมา (PwC, 2020) ซึ่งขโมยเงินไปประมาณ 42 พันล้านดอลลาร์

ธนาคารและผู้ประมวลผลการชำระเงินกำลังทำงานอย่างหนักเพื่อตรวจจับการฉ้อโกงก่อนที่จะเกิดขึ้น แต่กำลังดิ้นรนเพื่อให้ทันกับกลยุทธ์ที่พัฒนาขึ้นของอาชญากร นี่เป็นเพราะพวกเขาต้องพึ่งพาการตรวจสอบความถูกต้องของข้อมูลประจำตัวบนพื้นฐานความรู้แบบคงที่ ระบบที่อิงตามกฎ นอกเหนือไปจากระบบที่ช้าและเงียบซึ่งทำให้เกิดการฉ้อโกงผ่านช่องทางหนึ่งโดยไม่ต้องเชื่อมต่อกับช่องทางอื่น

ระบบเฉพาะกฎจะตรวจจับรูปแบบที่ทราบได้ง่ายและไม่เปลี่ยนแปลง เช่น การตรวจสอบบัญชีดำหรือประวัติโปรไฟล์การซื้อของผู้ใช้ อย่างไรก็ตาม พวกเขาพยายามดิ้นรนเพื่อแยกแยะความเสี่ยงจากพฤติกรรมปกติ

การโจรกรรมข้อมูลประจำตัว การยึดบัญชี และความแข็งแกร่งของระบบเดิมทำให้ไม่สามารถปรับตัวให้เข้ากับสถานการณ์ในโลกแห่งความเป็นจริงที่เปลี่ยนแปลงไป ธนาคารและสถาบันที่ให้บริการทางการเงินจำเป็นต้องใช้ประโยชน์จากข้อมูลประจำตัวดิจิทัลและการเปลี่ยนไปใช้แนวทางแบบหลายชั้นที่จะปรับปรุงระบบการตรวจจับการฉ้อโกงตามกฎโดยเพิ่มกลไกเสริม เช่น การให้คะแนนความเสี่ยงในการทำธุรกรรม AI/ML การวิเคราะห์ทางสถิติ และการตรวจจับความผิดปกติ

อัลกอริธึมการเรียนรู้ของเครื่อง (ML) และแบบจำลองการทำนายปัญญาประดิษฐ์ (AI) สามารถพัฒนาและเรียนรู้ขณะวิเคราะห์และตรวจจับการฉ้อโกงตามข้อมูลการทำธุรกรรมในอดีตและแบบเรียลไทม์ อย่างไรก็ตาม เนื่องจากขนาดและความซับซ้อนของไปป์ไลน์ข้อมูล การใช้งาน AI/ML ที่ประสบความสำเร็จนั้นไม่ได้ขึ้นอยู่กับโมเดลที่แม่นยำเท่านั้น แต่ยังขึ้นอยู่กับประสิทธิภาพและความยืดหยุ่นของโครงสร้างพื้นฐานข้อมูลโดยรอบด้วย

การฉ้อโกงการทำธุรกรรม

การเปลี่ยนแปลงอุตุนิยมวิทยาไปสู่ธนาคารออนไลน์ทำให้เกิดการฉ้อโกงออนไลน์ทุกประเภท การศึกษาล่าสุดเน้นย้ำถึงความรุนแรงของสถานการณ์ โดยเน้นว่า 33% ของค่าใช้จ่ายในการฉ้อโกงของธนาคารในสหรัฐอเมริกาในปี 2564 มาจากธนาคารออนไลน์ ซึ่งเพิ่มขึ้น 26% จากปี 2020 (ABA Banking Journal, 2022)

และในช่วงไตรมาสแรกของปี 2021 ธนาคารออนไลน์คิดเป็น 96% ของธุรกรรมธนาคารทั้งหมด ซึ่งคิดเป็น 93% ของการพยายามฉ้อโกง (Security, 2021)

องค์กรบริการทางการเงินหลายแห่งหันมาใช้เทคโนโลยี ML และ AI เพื่อต่อต้านการฉ้อโกงและเสริมสร้างความปลอดภัยของข้อมูล แบบจำลอง AI/ML ใช้อัลกอริธึมทางคณิตศาสตร์และสถิติที่ซับซ้อนเพื่อใช้ประโยชน์จากรูปแบบและการอนุมานที่ได้รับเพื่อระบุความเสี่ยงและกำหนดลำดับอันดับและคะแนนของความเป็นไปได้สัมพัทธ์ที่ผลลัพธ์ที่ระบุจะเกิดขึ้นอย่างรวดเร็ว อัลกอริธึมเหล่านี้ใช้ในการวิเคราะห์ส่วนประกอบแต่ละรายการของธุรกรรมและกำหนดความน่าจะเป็นที่จะไม่ได้รับอนุญาต ฉ้อฉล หรือมาจากบัตรเครดิตที่ถูกขโมย

อัลกอริธึมแบบจำลอง AI/ML สามารถเรียนรู้ได้จากการทำซ้ำแต่ละครั้ง โดยการจัดเก็บการอนุมานที่ได้มาจากธุรกรรมก่อนหน้า ซึ่งเมื่อเวลาผ่านไป จะปรับปรุงความถูกต้องของการประเมินความเสี่ยงและการให้คะแนน พวกเขาสามารถปรับเปลี่ยนพฤติกรรมไบโอเมตริกซ์และรูปแบบการทำธุรกรรมเพื่อจัดการกับสถานการณ์การฉ้อโกงใหม่ ๆ

ด้วย AI/ML สถาบันการเงินสามารถใช้ระบบการให้คะแนนธุรกรรมอัตโนมัติเพื่อคาดการณ์ธุรกรรม ปรับคะแนนเครดิต และตรวจจับการฉ้อโกงด้วยประสิทธิภาพที่เหนือชั้น อัลกอริธึมการให้คะแนนธุรกรรมแบบเรียลไทม์จะพิจารณารายละเอียดธุรกรรม โปรไฟล์ผู้ใช้ ไบโอเมตริกเชิงพฤติกรรม ตำแหน่งทางภูมิศาสตร์ ข้อมูลเมตาของ IP/อุปกรณ์ ข้อมูลทางการเงินของผู้ใช้ และอื่นๆ

อย่างไรก็ตาม ประสิทธิภาพของโมเดล AI/ML จะขึ้นอยู่กับความเร็วที่พวกเขาสามารถเข้าถึงข้อมูลธุรกรรมได้ อัลกอริธึมแมชชีนเลิร์นนิงทำการคาดการณ์จากการรวมกันของข้อมูลที่ได้จากร้านค้าคุณลักษณะออฟไลน์และออนไลน์ ซึ่งทั้งสองอย่างนี้มีบทบาทสำคัญในสถาปัตยกรรมไปป์ไลน์ข้อมูล

ร้านค้าคุณลักษณะออฟไลน์สำหรับระบบตรวจจับการฉ้อโกงประกอบด้วยข้อมูลในอดีต เช่น วิธีที่ผู้ใช้แต่ละรายโต้ตอบกับบัญชีธนาคารของตน ธุรกรรมแต่ละรายการโดยผู้ใช้จะถูกแบ่งออกเป็นคุณสมบัติต่างๆ หลายร้อยรายการ เพื่อสร้างบันทึกส่วนตัวว่าบุคคลนั้นมีพฤติกรรมอย่างไร บันทึกนี้มีข้อมูลที่จำเป็น เช่น ความถี่ของการทำธุรกรรมที่คล้ายกัน จำนวนเงินที่ร้องขอ และที่อยู่ IP ของสถานที่

รูปแบบจะถูกระบุและจะมีการสร้างโปรไฟล์ดิจิทัลเพื่อแสดงวิธีที่ผู้ใช้แต่ละรายโต้ตอบกับบัญชีของตน แต่นี่เป็นข้อมูลคงที่และมีการอัปเดตเป็นระยะ ทำให้ไม่เพียงพอสำหรับโมเดลการเรียนรู้ด้วยเครื่องในการคาดการณ์การฉ้อโกงในธุรกรรมที่เกิดขึ้นแบบเรียลไทม์

นี่คือที่ที่ร้านค้าคุณสมบัติออนไลน์เข้ามาเล่น เมื่อผู้ใช้ทำธุรกรรม ร้านค้าคุณสมบัติออนไลน์จะรวบรวมข้อมูลแบบเรียลไทม์จากแหล่งสตรีมมิ่งต่างๆ และทำการเปรียบเทียบกับข้อมูลในอดีต

อัลกอริธึมแมชชีนเลิร์นนิงจะใช้การเปรียบเทียบเหล่านี้กับคุณลักษณะต่างๆ หลายร้อยรายการเพื่อพิจารณาว่ามีความไม่สอดคล้องกันหรือไม่ ตัวอย่างเช่น หาก Ben อยู่ในสเปนและซื้ออีกครั้งในเยอรมนีในอีกห้านาทีต่อมา อัลกอริธึมการเรียนรู้ด้วยเครื่องจะตั้งค่าสถานะนี้ว่าเป็นกรณีที่อาจเกิดการฉ้อโกง

ทว่าประสิทธิภาพทั้งหมดของการคำนวณเหล่านี้ขึ้นอยู่กับร้านค้าคุณสมบัติออนไลน์ที่ให้ข้อมูลแบบเรียลไทม์ การตัดสินใจอนุมัติหรือปฏิเสธธุรกรรมจะต้องถูกต้องและรวดเร็วเพื่อปิดกิจกรรมที่เป็นการฉ้อโกง

การใช้ประโยชน์จากร้านค้าคุณสมบัติออนไลน์สามารถช่วยป้องกันการฉ้อโกงในกลไกการชำระเงินต่างๆ ซึ่งรวมถึง:

- ชำระเงินด้วยบัตรเครดิตและเดบิต

- การโอนเงินระหว่างบุคคล

- เครดิตและเดบิตของบัญชีธนาคาร

- กระเป๋าเงินมือถือและการชำระเงินอิเล็กทรอนิกส์

รู้จักลูกค้าของคุณ

ธนาคารต้องปฏิบัติตามระเบียบว่าด้วยความรู้ลูกค้า (KYC) มาระยะหนึ่งแล้ว และยังคงเป็นวิธีที่ได้รับความนิยมในการต่อสู้กับการฉ้อโกงทางการเงิน แต่เนื่องจากหลายคนยังคงใช้การพิสูจน์ตัวตนตามความรู้ (KBA) ข้อมูลที่พวกเขาใช้จึงเป็นแบบคงที่และไม่ได้รับการอัปเดตบ่อยพอที่จะเชื่อถือได้หรือปลอดภัย การละเมิดข้อมูลล่าสุดที่ Equifax และ Capital One ได้แสดงให้เห็นว่าข้อมูลประจำตัวสามารถขโมยและนำไปใช้สำหรับการฉ้อโกงและการเข้ายึดบัญชีได้

ธนาคารต้องคล่องตัวและมีความเร็วในการตัดสินใจที่รวดเร็วซึ่งสามารถขจัดกิจกรรมฉ้อโกงได้อย่างรวดเร็ว การตัดสินใจเหล่านี้โดยอิงตามเกณฑ์ของ KBA เช่น ชื่อ ที่อยู่ และประกันสังคม ทำให้อาชญากรมีพื้นที่เพียงพอในการควบคุมระบบรักษาความปลอดภัยข้อมูลของธนาคาร

จำเป็นต้องมีเทคโนโลยีที่ซับซ้อนมากขึ้นเพื่อสร้างรูปแบบการรักษาความปลอดภัยทางไซเบอร์ที่ทรงพลังยิ่งขึ้น เสริมความแข็งแกร่งให้กับระบบความปลอดภัยของข้อมูล และลดความเสี่ยงของการรั่วไหลของข้อมูล ซึ่งเป็นสาเหตุที่ธนาคารหลายแห่งหันไปใช้ข้อมูลประจำตัวดิจิทัลแบบไดนามิก ด้วยวิธีการที่ทันสมัยกว่านี้ การตรวจสอบเอกสารและบันทึกไบโอเมตริกซ์สามารถใช้ร่วมกับรูปแบบพฤติกรรมที่ซับซ้อนเพื่อสร้างเอกลักษณ์ดิจิทัลสำหรับผู้ใช้แต่ละราย

สิ่งนี้ทำให้การล็อคบัญชีแข็งแกร่งขึ้น ทำให้อาชญากรปลอมหรือเลียนแบบข้อมูลดิจิทัลได้ยากขึ้น แต่อีกครั้งที่ความเร็วเป็นปัจจัยสำคัญ ข้อมูลประจำตัวดิจิทัลมีความซับซ้อนและประกอบด้วยแหล่งข้อมูลและประเภทข้อมูลต่างๆ ความยากลำบากคือการสามารถอัปเดตทุกอย่างได้เร็วพอที่ธนาคารจะก้าวนำหน้าอาชญากรได้หนึ่งก้าวโดยไม่ขัดขวางประสบการณ์ของผู้ใช้

สิ่งนี้ท้าทายยิ่งกว่าเดิม เนื่องจากข้อเท็จจริงที่ว่าอาชญากรมาเฟียกำลังพัฒนาไปพร้อม ๆ กันกับธนาคาร ค้นพบวิธีการฉ้อโกงที่ชาญฉลาดยิ่งขึ้นด้วยการสร้างข้อมูลประจำตัวดิจิทัลสังเคราะห์ ซึ่งเป็นกระบวนการที่เกี่ยวข้องกับการผสมผสานข้อมูลลูกค้าจริงและปลอมเข้าเป็นข้อมูลประจำตัวใหม่ เช่น การขโมยหมายเลขประกันสังคมและใช้เพื่อสร้างวันเกิดปลอมหรือที่อยู่บ้าน โลกการเงินต่างตระหนักดีถึงภัยคุกคามของการฉ้อโกงสังเคราะห์ ซึ่งทำให้ธนาคารของสหรัฐฯ เสียค่าใช้จ่ายถึง 20,000 ล้านดอลลาร์ในปี 2020 เพียงปีเดียว (ABA Banking Journal, 2021)

ผู้ฉ้อโกงรู้วิธีที่จะไม่ถูกตรวจพบโดยทำให้แน่ใจว่าการชำระเงินทั้งหมดได้รับการชำระเงินตรงเวลาและสร้างประวัติเครดิตเพื่อหลีกเลี่ยงการแสดงปัจจัยเสี่ยง สิ่งนี้ทำให้การตรวจจับการฉ้อโกงสังเคราะห์แทบจะเป็นไปไม่ได้สำหรับธนาคาร การป้องกันที่ดีที่สุดจากการฉ้อโกงข้อมูลประจำตัวประเภทนี้คือการตรวจจับเมื่อสร้างบัญชีหรือระหว่างการทำธุรกรรม/ขั้นตอนการชำระเงินก่อนกำหนด

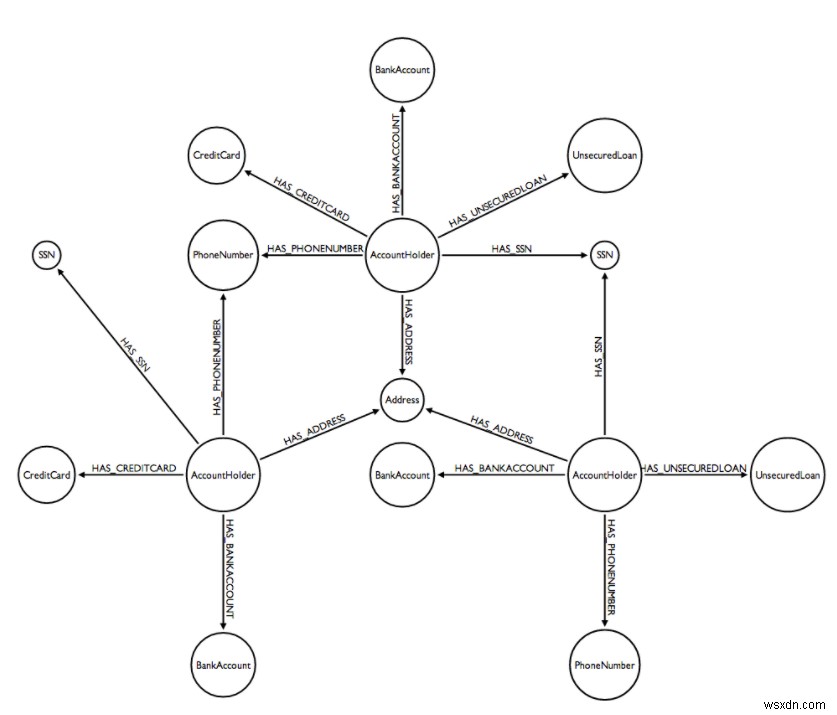

นี่เป็นสิ่งสำคัญเพราะหากอาชญากรเหล่านี้มีเวลาเพียงพอ พวกเขาจะไปยังขั้นตอนต่อไปของวงจรการฉ้อโกงโดยแก้ไขข้อมูลปลอมเพื่อสร้างข้อมูลประจำตัวดิจิทัลเพิ่มเติม กล่าวอีกนัยหนึ่ง พวกเขาจะกำหนดและสร้างเครือข่ายของข้อมูลประจำตัวปลอมที่ในที่สุดจะเชื่อมต่อและแบ่งปันกับข้อมูลอย่างน้อยหนึ่งชิ้น เช่น บัญชีธนาคาร หมายเลขโทรศัพท์ หมายเลขประกันสังคม และอื่นๆ

นี่เป็นโอกาสสำหรับธนาคารในการตรวจจับกิจกรรมการฉ้อโกงโดยระบุความเชื่อมโยงเหล่านี้ระหว่างข้อมูลส่วนบุคคลของผู้ใช้

วิธีแก้ไขคือใช้ฐานข้อมูลกราฟที่แสดงและจัดเก็บข้อมูลเป็นชุดของโหนดและขอบที่สร้างแบบจำลองความสัมพันธ์ระหว่างจุดข้อมูล นักวิเคราะห์การฉ้อโกงและความปลอดภัยของข้อมูลสามารถตรวจจับการเชื่อมต่อหรือรูปแบบที่น่าสงสัยได้โดยการสำรวจกราฟของลูกค้า (ข้อมูลประจำตัวดิจิทัล) และ/หรือแอตทริบิวต์ธุรกรรมที่ต้องการในแบบเรียลไทม์

เพื่อนำหน้าอาชญากรเหล่านี้ ธนาคารต้องใช้ประโยชน์จากฐานข้อมูลหลายโมเดลในหน่วยความจำที่มีเวลาแฝงต่ำ ซึ่งสามารถส่งมอบปริมาณงานสูงที่จำเป็นในการอัพเดทข้อมูลประจำตัวดิจิทัล และสร้างกราฟข้อมูลประจำตัวเพื่อตรวจจับการฉ้อโกงสังเคราะห์ในแบบเรียลไทม์

ฐานข้อมูลแบบเรียลไทม์นี้เร็วกว่าและยืดหยุ่นกว่าฐานข้อมูลเชิงสัมพันธ์แบบดั้งเดิม และจะช่วยให้ธนาคารมีโอกาสที่ดีที่สุดในการระบุลูกค้าอย่างถูกต้องและตั้งค่าสถานะธุรกรรมที่น่าสงสัย

การต่อต้านการฟอกเงิน (AML)

เงินสกปรกจะต้องถูกฟอก และธนาคารก็เป็นหนึ่งในช่องทางที่ผู้ฉ้อฉลนำไปใช้เพื่อสะสมความมั่งคั่งอย่างผิดกฎหมาย ความจริงก็คือการฟอกเงินนั้นแพร่หลายพอๆ กับที่เป็นปัญหา แม้ว่าการต่อสู้กับโรคระบาดนี้ยังคงเป็นความท้าทายระดับสูงสุด แต่อาชญากรก็ยังคงหาวิธีที่จะทำลายระบบ

มีการฟอกเงินประมาณ 2 ล้านล้านดอลลาร์ทั่วโลกทุกปี (Deloitte, 2020) และ 50% ของการฟอกเงินจะตรวจไม่พบทั่วทั้งอุตสาหกรรม (Renolon, 2022) รัฐบาลกำลังบีบคั้นธนาคารให้เข้มงวดมากขึ้นเพื่อให้ระมัดระวังและตรวจสอบการทำธุรกรรมผ่านการแนะนำกฎระเบียบ AML ที่เข้มงวดมากขึ้น

ค่าปรับที่เกี่ยวข้องกับ AML สูงขึ้นในช่วงไม่กี่ปีที่ผ่านมา โดยจำนวนเงินทั้งหมดเพิ่มขึ้นเป็น 10.4 พันล้านดอลลาร์ทั่วโลกภายในสิ้นปี 2020 (สัปดาห์การปฏิบัติตามกฎระเบียบ 2020) ซึ่งเน้นย้ำถึงความล้มเหลวของสถาบันการเงินในการปฏิบัติตามกฎหมายฟอกเงิน แต่ด้วยเจ้าหน้าที่กำกับดูแลการปฏิบัติตามกฎระเบียบ 62% กล่าวว่ากิจกรรมทางอาญานั้นยากต่อการตรวจพบ (Renolon, 2022) ธนาคารจำเป็นต้องค้นหาวิธีการใหม่และสร้างสรรค์ในการปราบปรามการฟอกเงินและเสริมสร้างความปลอดภัยในโลกไซเบอร์

ธนาคารหลายแห่งใช้ประโยชน์จาก AI และเทคโนโลยีการระบุตัวตนดิจิทัลเพื่อปรับปรุงระบบตรวจสอบธุรกรรมและกำจัดผู้ฟอกเงิน ตัวอย่างเช่น การวิเคราะห์เครือข่ายสามารถช่วยระบุลิงก์ที่ซ่อนอยู่ระหว่างเอนทิตีที่มีแนวโน้มที่จะพลาดผ่านวิธีการแบบเดิม

หัวใจสำคัญของโปรแกรมการปฏิบัติตาม AML คือระบบตรวจสอบที่สามารถให้คะแนนธุรกรรมผ่านตัวแปรต่างๆ แบบเรียลไทม์ ข้อมูลที่ต้องมีการวิเคราะห์นั้นมหาศาล และความเร็วที่ทุกอย่างสามารถประมวลผลได้เป็นตัวกำหนดว่าธนาคารสามารถระบุธุรกรรมที่น่าสงสัยได้สำเร็จเพียงใด

ธนาคารต้องการฐานข้อมูลแบบเรียลไทม์เพื่อปราบปรามการฉ้อโกง

เราอาศัยอยู่ในสภาพแวดล้อมที่รวดเร็วซึ่งอาชญากรได้พัฒนาและค้นพบวิธีการอันชาญฉลาดในการขโมยและสร้างตัวตนปลอมเพื่อทำการฉ้อโกง ธนาคารจำเป็นต้องปรับให้เข้ากับยุคดิจิทัลและย้ายออกจากระบบ RDBMS แบบเดิมที่เข้มงวดและช้า ซึ่งไม่สามารถรองรับการตรวจจับการฉ้อโกงบน AI/ML ที่ทันสมัยและอัตลักษณ์ดิจิทัลแบบไดนามิก

ด้วยเหตุนี้ ธนาคารหลายแห่งจึงหันมาใช้ฐานข้อมูลแบบเรียลไทม์เพื่อให้มีความคล่องตัว ตอบสนอง และเชี่ยวชาญในการรับมือกับการฉ้อโกงมากขึ้น Redis Enterprise พร้อมโมดูลเนทีฟ RedisJSON, RediSearch, RedisGraph, RedisTimeSeries และ RedisBloom ได้รับการใช้ประโยชน์จากบริษัทผู้ให้บริการทางการเงินหลายแห่ง เนื่องจากความสามารถในการประมวลผลแบบจำลองข้อมูลหลายตัวอย่างมีประสิทธิภาพและระบุรูปแบบที่น่าสงสัย

ช่วยให้ธนาคารมีแพลตฟอร์มการตรวจจับการฉ้อโกงด้วยการเข้าถึงแบบเรียลไทม์ที่จำเป็นในการวิเคราะห์รูปแบบธุรกรรมอย่างรวดเร็วและเพิ่มโปรแกรม KYC ด้วยเครื่องมือใหม่สำหรับข้อมูลประจำตัวดิจิทัล Redis Enterprise ให้บริการฐานข้อมูลในหน่วยความจำที่สำคัญต่อภารกิจแก่บริษัทที่ให้บริการทางการเงิน โดยมีประสิทธิภาพในระดับย่อยมิลลิวินาที ความสามารถในการปรับขนาดทั่วโลก เวลาทำงาน 99.999% การสนับสนุนมัลติคลาวด์ และอีกมากมาย

หากต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับวิธีที่ Redis Enterprise ขับเคลื่อนการตรวจจับการฉ้อโกงแบบเรียลไทม์ โปรดอ่านเอกสารสรุปนี้