Excel เป็นเครื่องมือที่ใช้กันอย่างแพร่หลายมากที่สุดเมื่อต้องจัดการกับชุดข้อมูลขนาดใหญ่ เราสามารถทำงานมากมายในหลายมิติใน Excel . ในบทความนี้ ผมจะอธิบายวิธีการใช้Holt-Winters Exponential Smoothing ใน Excel . วิธีนี้มีประโยชน์สำหรับการคาดการณ์

ดาวน์โหลดสมุดงาน

ดาวน์โหลดสมุดงานและแบบฝึกหัดนี้ขณะอ่านบทความนี้

รู้เบื้องต้นเกี่ยวกับ Holt-Winters Exponential Smoothing

โฮลท์-วินเทอร์ method เป็นวิธีการขั้นสูงในการคาดการณ์ค่า โดยจะพิจารณาตามฤดูกาลและผลกระทบของแนวโน้มขณะคาดการณ์การคาดการณ์ นั่นคือเหตุผลที่ค่าแสดงถึงค่าจริง ยกเว้นบางค่าสุ่ม

สูตรคำนวณค่าพยากรณ์โดยใช้ Holt-Winters Exponential Smoothing ใน Excel คือ

Ft+k =(Lt+k*Tt)*St-m+k

ที่ไหน F =มูลค่าที่คาดการณ์

ล =ระดับ

ท =เทรนด์

ม =4 สำหรับงวดรายไตรมาส 12 สำหรับรอบเดือน

ส =ดัชนีฤดูกาล

11 ขั้นตอนง่ายๆ ในการทำ Holt Winters Exponential Smoothing ใน Excel

นี่คือชุดข้อมูลสำหรับบทความของวันนี้ เรามี ยอดขายรายไตรมาส จนถึงปี 2022

เราจะคำนวณค่าที่คาดการณ์ไว้สำหรับปี 2023

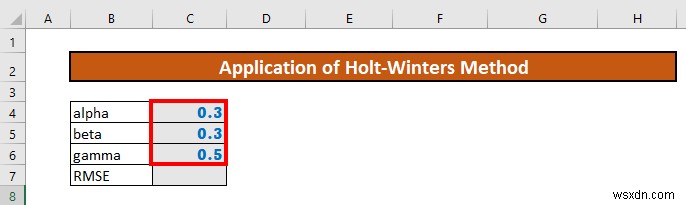

ขั้นตอนที่ 1:กำหนดค่าอัลฟ่า เบต้า และแกมมาแบบสุ่ม

งานแรกคือการกำหนดค่าสุ่มสำหรับค่าคงที่ อัลฟ่า , เบต้า และ แกมมา .

เราจะปรับค่าเหล่านี้ให้เหมาะสมในภายหลัง

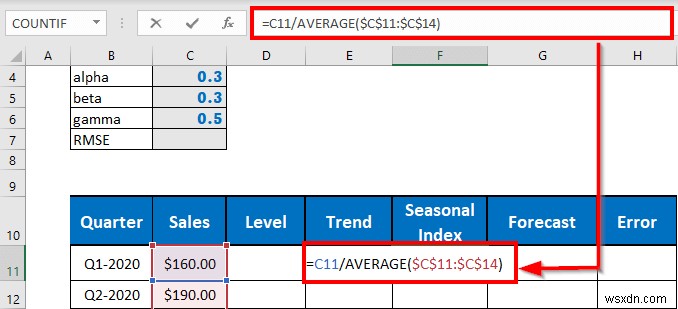

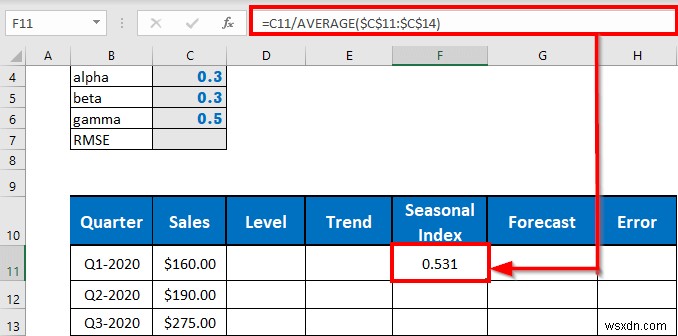

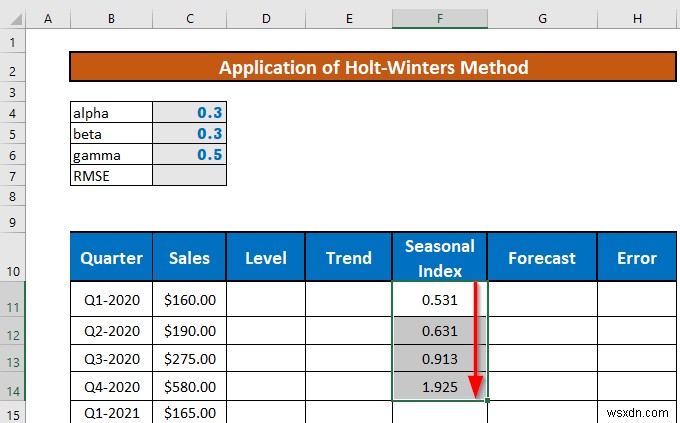

ขั้นตอนที่ 2:คำนวณดัชนีฤดูกาลเริ่มต้น

หลังจากนั้นเราจะกำหนดเริ่มต้น ดัชนีฤดูกาล สำหรับครั้งแรก 4 ไตรมาส เราจะกำหนดดัชนีฤดูกาลเริ่มต้นโดย หารยอดขายของแต่ละไตรมาสด้วย ยอดขายเฉลี่ย ของ 4ตัวแรก ไตรมาส . เราจะใช้ฟังก์ชัน AVERAGE ให้ทำเช่นนั้น

- ไปที่ F11 แล้วเขียนสูตรต่อไปนี้

=C11/AVERAGE($C$11:$C$14)

- ตอนนี้ กด ENTER . Excel จะส่งคืนผลลัพธ์

- หลังจากนั้น ให้ใช้ Fill Handle เพื่อป้อนอัตโนมัติ มากถึง F14 .

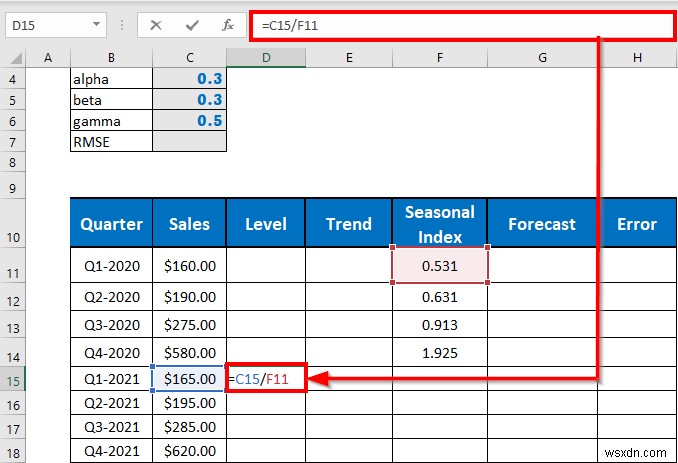

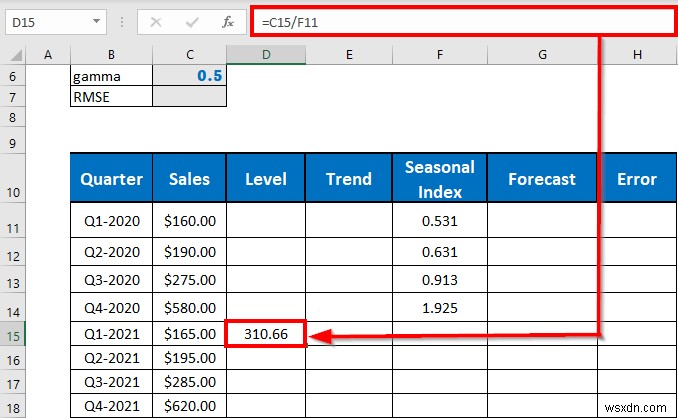

ขั้นตอนที่ 3:กำหนดระดับเริ่มต้นและแนวโน้ม

ได้เวลาคำนวณระดับเริ่มต้นและแนวโน้มสำหรับชุดข้อมูลแล้ว

ระดับเริ่มต้น คือ ระดับ ระดับ สำหรับ ไตรมาสที่ 5 เนื่องจากมี 4 ไตรมาสในหนึ่งปี

สูตรสำหรับระดับเริ่มต้นคือ

L5 =Y5/S1

ที่ไหน Y5 =ยอดขายสำหรับไตรมาสที่ 5

S1 =ดัชนีฤดูกาลสำหรับไตรมาสที่ 1

เพื่อตรวจสอบมัน

- ไปที่ D15 แล้วเขียนสูตร

=C15/F11

- ตอนนี้ กด ENTER . Excel จะส่งคืนผลลัพธ์

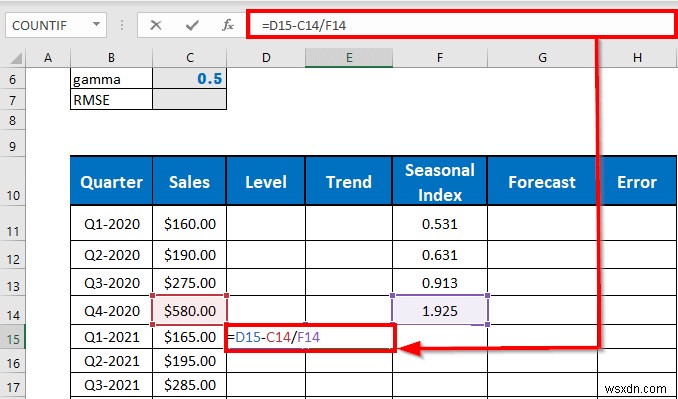

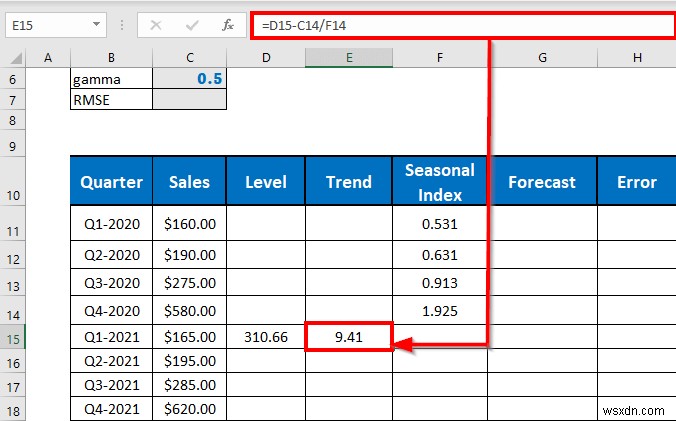

คราวนี้ฉันจะคำนวณแนวโน้มเริ่มต้น (ซึ่งก็สำหรับ 5 . ด้วย หนึ่งในสี่). สูตรสำหรับแนวโน้มเริ่มต้นคือ

T5 =L5-Y4/S4

ที่ไหน L5 =ระดับสำหรับไตรมาสที่ 5

Y4 =ยอดขายสำหรับไตรมาสที่ 4

S4 =ดัชนีฤดูกาลสำหรับไตรมาสที่ 4

ในการคำนวณ

- ไปที่ E15 แล้วเขียนสูตร

=D15-C14/F14

- กด ENTER เพื่อให้ได้ผลลัพธ์

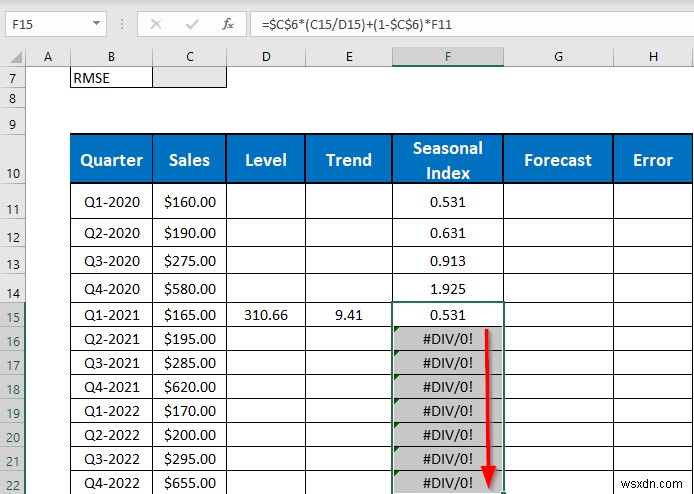

ขั้นตอนที่ 4:คำนวณดัชนีฤดูกาลถัดไป

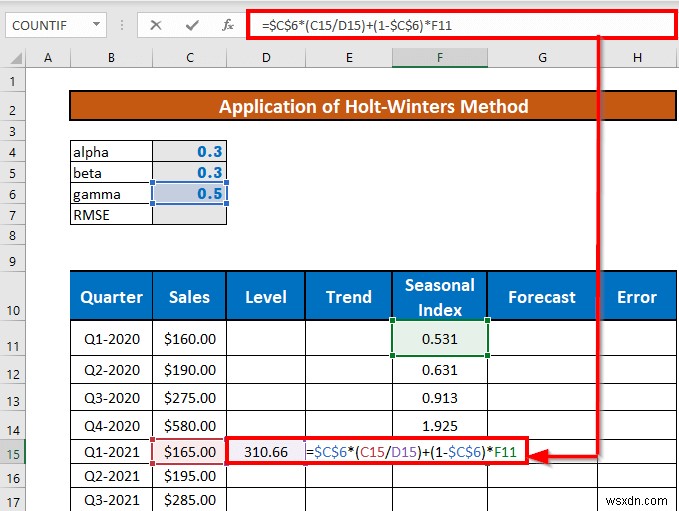

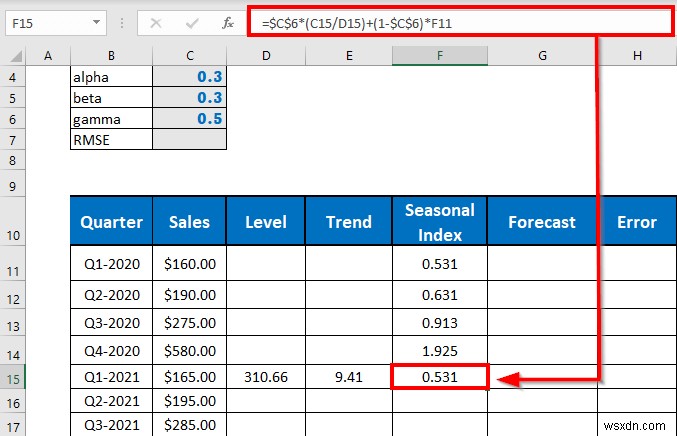

ตอนนี้ เราจะคำนวณดัชนีตามฤดูกาลถัดไปโดยใช้สูตรทั่วไปของเรา สูตรทั่วไปในการคำนวณดัชนีตามฤดูกาลคือ

St =ɣ(Yt/Lt)+(1-ɣ)St-m

ที่ไหน

ล =ระดับ

ท =เทรนด์

ม =4 สำหรับงวดรายไตรมาส 12 เป็นระยะเวลาหนึ่งเดือน

ส =ดัชนีฤดูกาล

Ɣ = ค่าสัมประสิทธิ์

ในการคำนวณดัชนีตามฤดูกาล

- ไปที่ F15 และเขียนสูตรต่อไปนี้

=$C$6*(C15/D15)+(1-$C$6)*F11

- กด ENTER .

- ป้อนอัตโนมัติ มากถึง F22 .

หมายเหตุ: ละเว้นข้อผิดพลาดสักครู่ มันจะดีเมื่อคุณวัดระดับถัดไประดับ และเทรนด์ต่อไป .

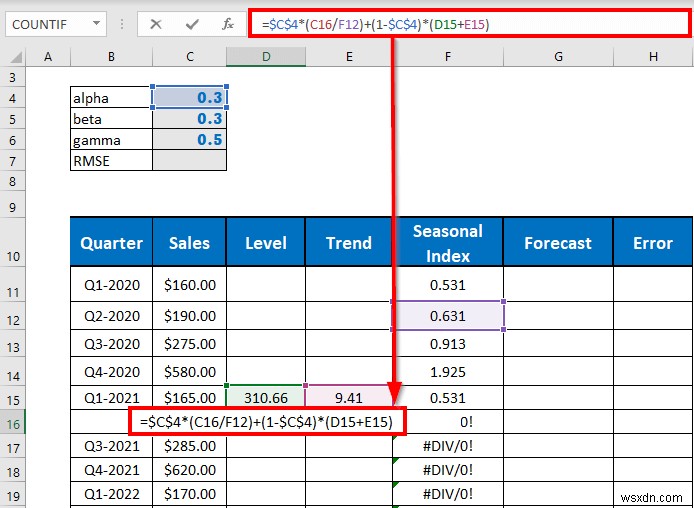

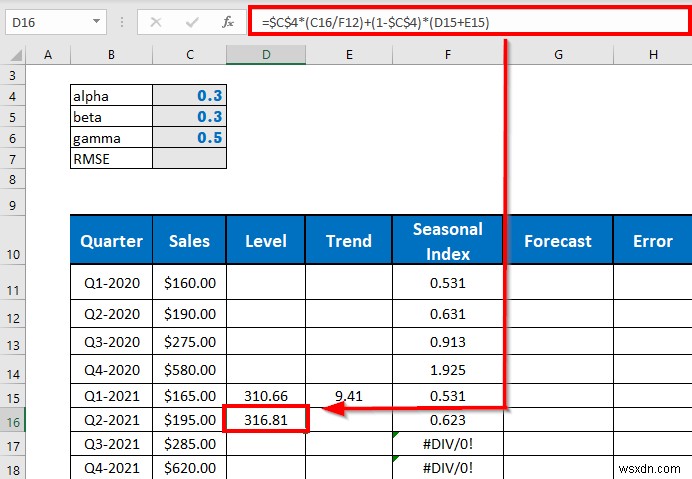

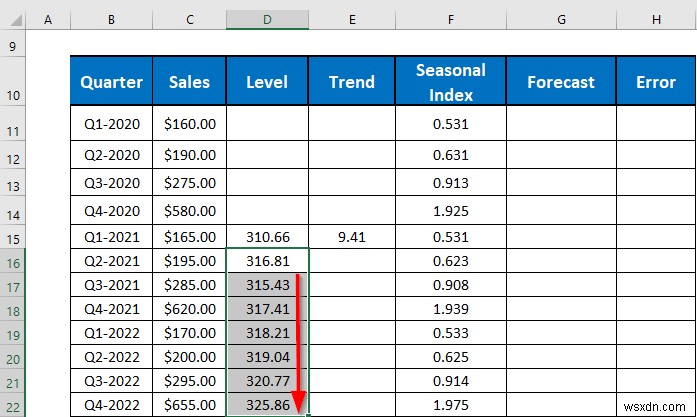

ขั้นตอนที่ 5:กำหนดระดับถัดไป

ตอนนี้ฉันจะแสดงวิธีกำหนดระดับถัดไปโดยใช้สูตร

Lt =α(Yt/St-m)+(1-α)(Lt-1+Tt-1)

ที่ไหน

ล =ระดับ

ท =เทรนด์

ม =4 สำหรับรายไตรมาส 12 เป็นประจำเดือน

ส =ดัชนีฤดูกาล

α = ค่าสัมประสิทธิ์

- ไปที่ D16 และเขียนสูตรต่อไปนี้

=$C$4*(C16/F12)+(1-$C$4)*(D15+E15)

- กด ENTER .

- ป้อนอัตโนมัติ มากถึง D22 .

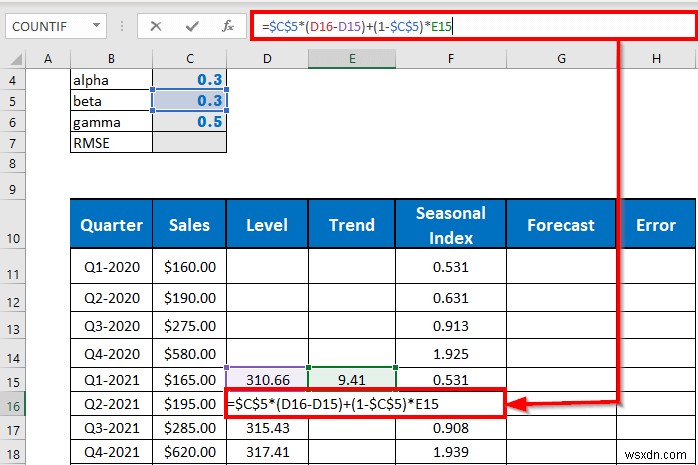

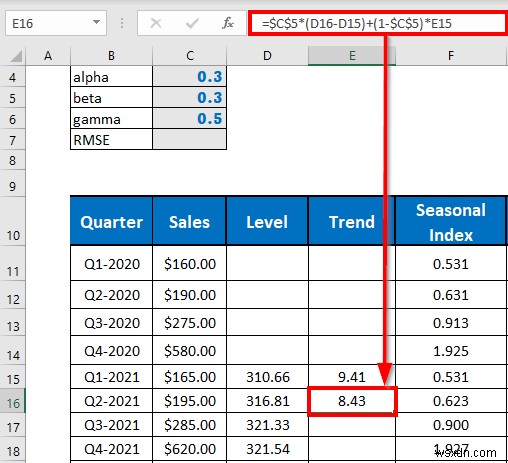

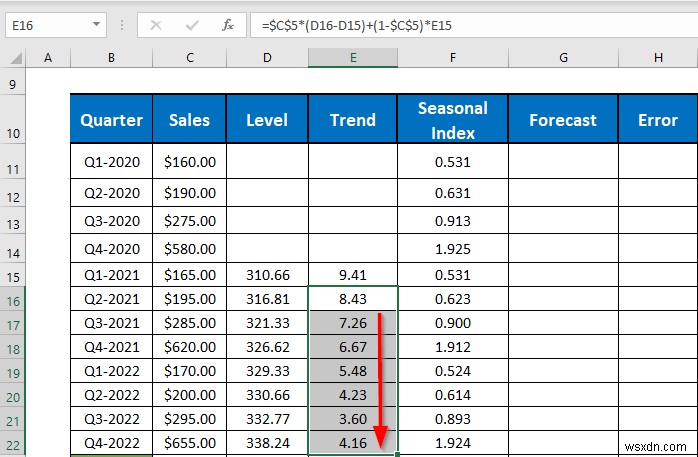

ขั้นตอนที่ 6:วัดแนวโน้มถัดไป

มาดูแนวคิดของเอฟเฟกต์เทรนด์กันเถอะ สูตรคือ

Tt=β(Lt-Lt-1)+(1-β)Tt-1

ที่ไหน

ล =ระดับ

ท =เทรนด์

ม =4 สำหรับรายไตรมาส 12 เป็นประจำเดือน

ส =ดัชนีฤดูกาล

β= ค่าสัมประสิทธิ์

ในการคำนวณผลกระทบของแนวโน้ม

- ไปที่ E6 และเขียนสูตรต่อไปนี้

=$C$5*(D16-D15)+(1-$C$5)*E15

- กด ENTER เพื่อดำเนินการต่อ

- ป้อนอัตโนมัติ มากถึง E22 .

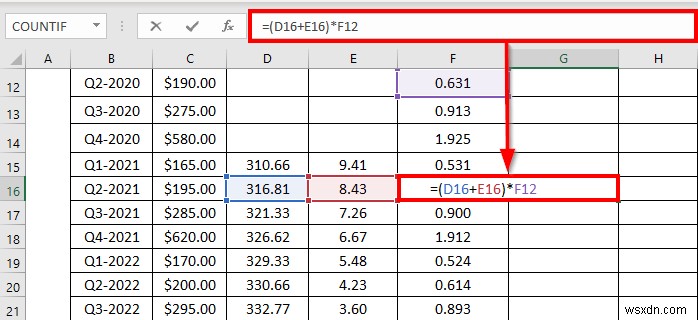

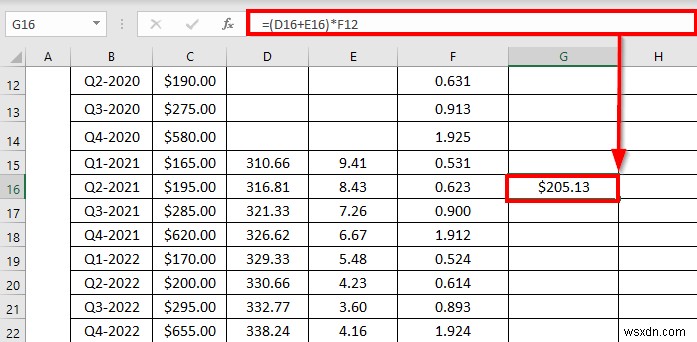

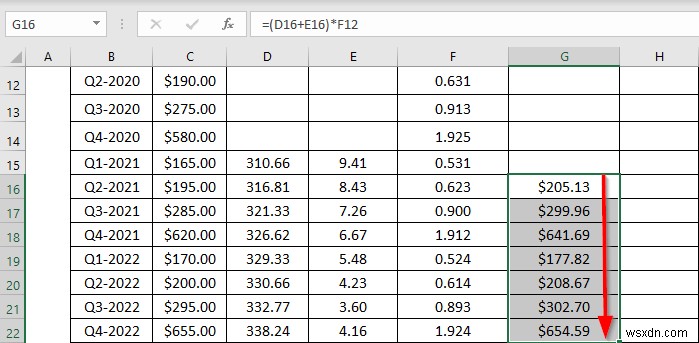

ขั้นตอนที่ 7:ค้นหามูลค่าที่คาดการณ์ไว้เพื่อเปรียบเทียบกับยอดขายจริง

ตอนนี้ เราจะคำนวณมูลค่าที่คาดการณ์ไว้เพื่อเปรียบเทียบกับยอดขายจริง อันแรกจะเป็นสำหรับไตรมาสที่ 6 สูตรคำนวณค่าที่คาดการณ์ไว้ (สำหรับการเปรียบเทียบ) คือ

ฟ ท =(L t-1 + ท t-1 )* ส t-M

ลงมือทำกันเถอะ

- ไปที่ G16 และเขียนสูตรต่อไปนี้

=(D16+E16)*F12

- กด ENTER ไป

- ป้อนอัตโนมัติ มากถึง G22 .

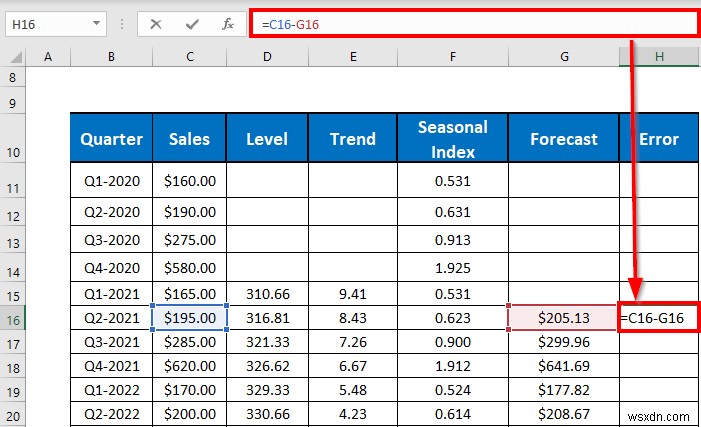

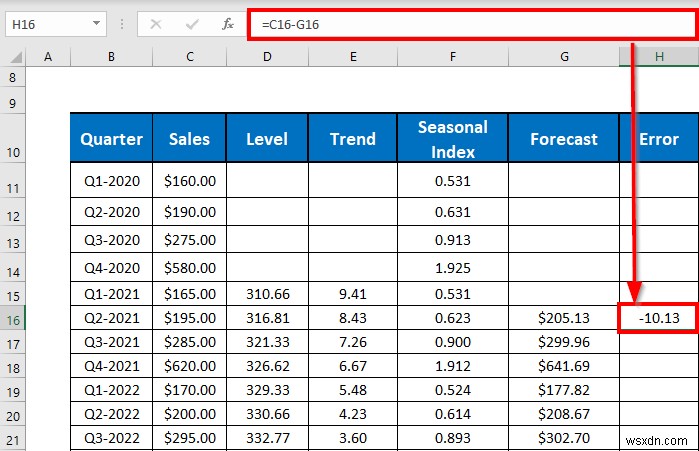

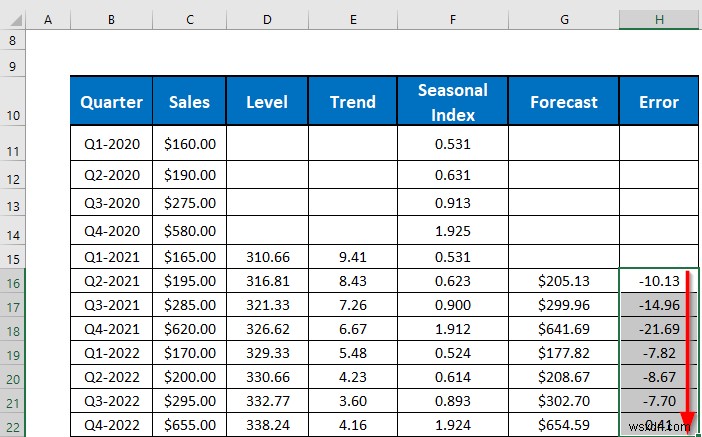

ขั้นตอนที่ 8:คำนวณข้อผิดพลาดในการคาดการณ์

ตอนนี้ เราจะคำนวณข้อผิดพลาดในการคาดการณ์โดยลบมูลค่าที่คาดการณ์ไว้ออกจากยอดขายจริง

- ไปที่ H16 แล้วเขียนสูตร

=C16-G16

- จากนั้นกด ENTER .

- ป้อนอัตโนมัติ มากถึง H22 .

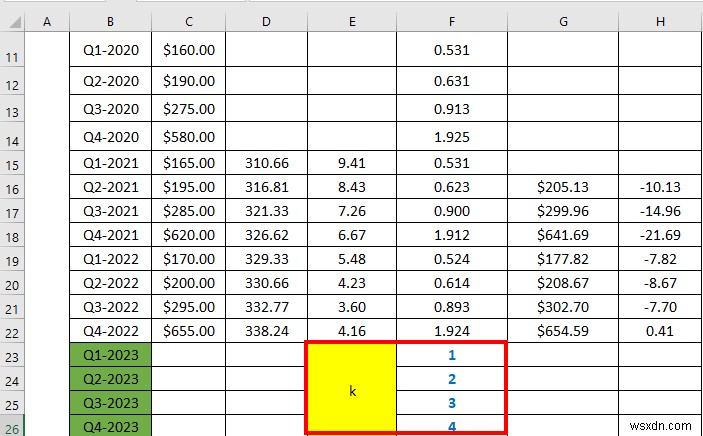

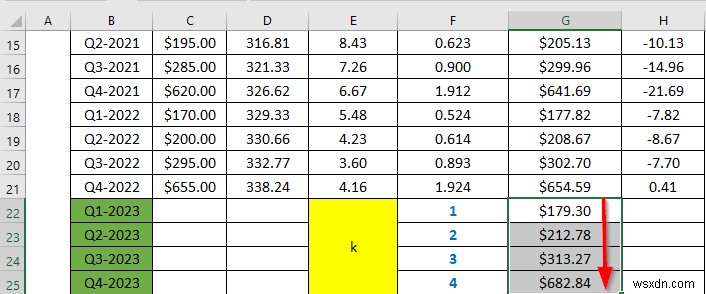

ขั้นตอนที่ 9:กำหนดค่า K สำหรับไตรมาสที่จะคาดการณ์

ได้เวลาคำนวณการคาดการณ์ แต่ก่อนหน้านั้นเราต้องเข้าใจ สัมประสิทธิ์ k . แสดงถึงเวลาในอนาคตสำหรับการคาดการณ์ ในกรณีของเรา เราจะคำนวณการคาดการณ์สำหรับ 4 ไตรมาส 2023 และเรามีข้อมูลสำหรับปี 2022

ดังนั้น สำหรับไตรมาสแรกของปี 2023 ค่าของ k จะเท่ากับ 1 สำหรับไตรมาสที่ 2 จะเท่ากับ 2 เป็นต้น

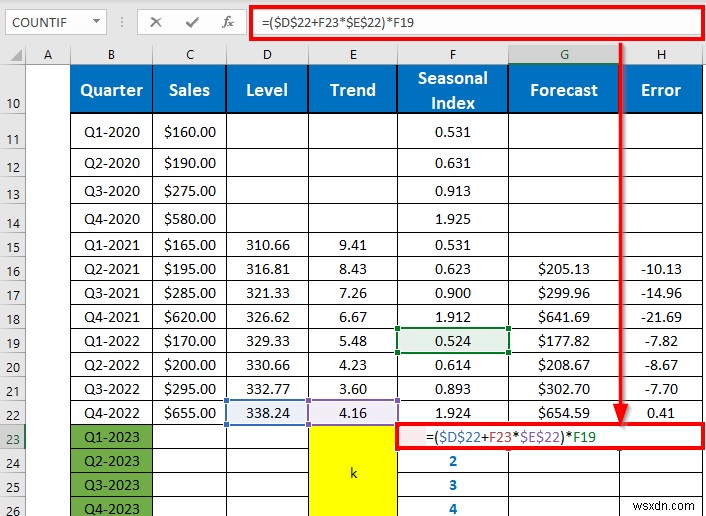

ขั้นตอนที่ 10:คำนวณมูลค่าที่คาดการณ์ไว้

ตอนนี้ เราพร้อมที่จะคำนวณค่าที่คาดการณ์ไว้ของเราแล้ว เราจะใช้ระดับ เทรนด์ และฤดูกาลล่าสุดที่มีในการคำนวณ

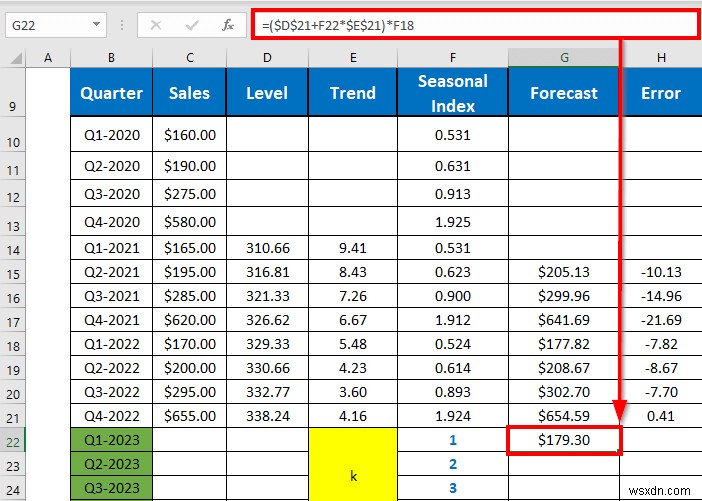

- ไปที่ G23 และเขียนสูตรต่อไปนี้

=($D$22+F23*$E$22)*F19

- จากนั้นกด ENTER เพื่อให้ได้ผลลัพธ์

- ตอนนี้ ป้อนอัตโนมัติ มากถึง G25 .

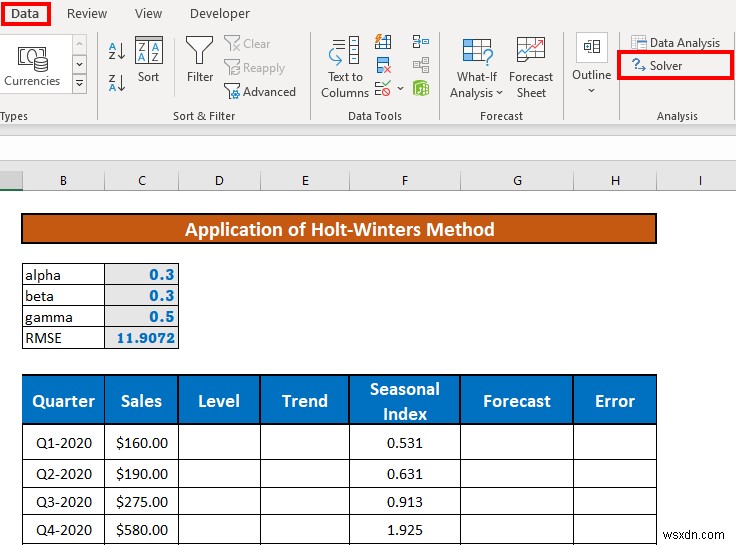

ขั้นตอนที่ 11:เพิ่มประสิทธิภาพอัลฟ่า เบต้า และแกมมา

ตอนนี้ เพื่อลดข้อผิดพลาด เราจะเพิ่มประสิทธิภาพค่าของ อัลฟ่า , เบต้า และ แกมม่า . เราจะรับความช่วยเหลือจาก โปรแกรมแก้ปัญหา Excel ให้ทำเช่นนั้น

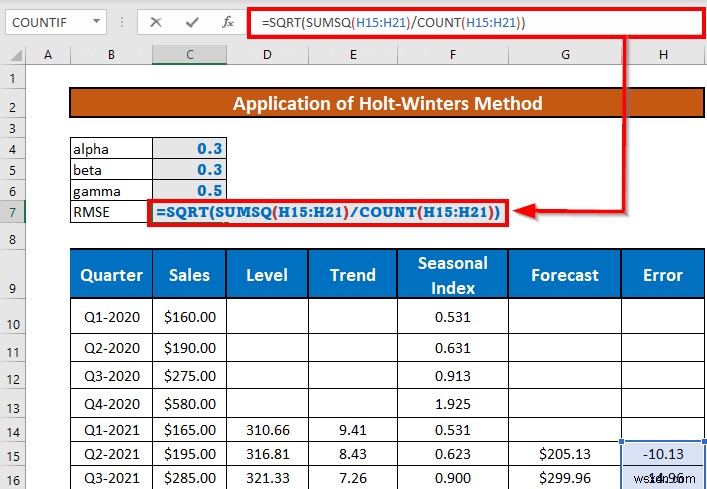

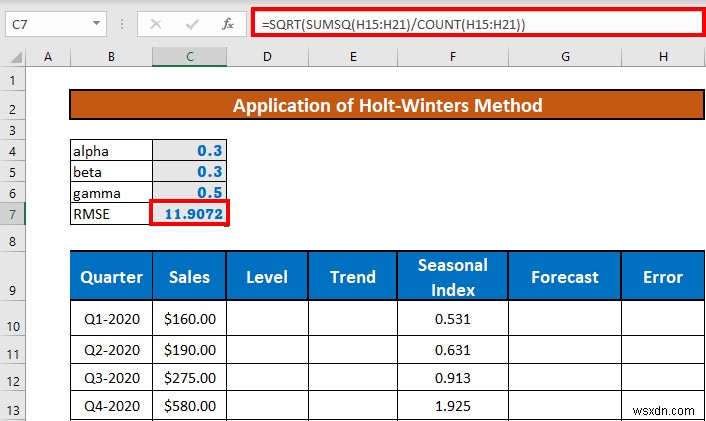

- ขั้นแรก เราต้องคำนวณค่าคลาดเคลื่อนกำลังสองของค่าเฉลี่ยรูท โดยไปที่ C7 และเขียนสูตรต่อไปนี้

=SQRT(SUMSQ(H15:H21)/COUNT(H15:H21))

รายละเอียดสูตร:

- COUNT(H15:H21) → นับจำนวนเซลล์

- ผลลัพธ์ → 7

- SUMSQ(H15:H21) → คำนวณผลรวมของกำลังสองของ H5:H11 .

- เอาต์พุต → 463493653301

- =SQRT(SUMSQ(H15:H21)/COUNT(H15:H21)) → คำนวณ RMSE

- =SQRT(992.463493653301/7)

- =SQRT(141.780499093329)

- เอาต์พุต → 9072

- จากนั้น กด ENTER .

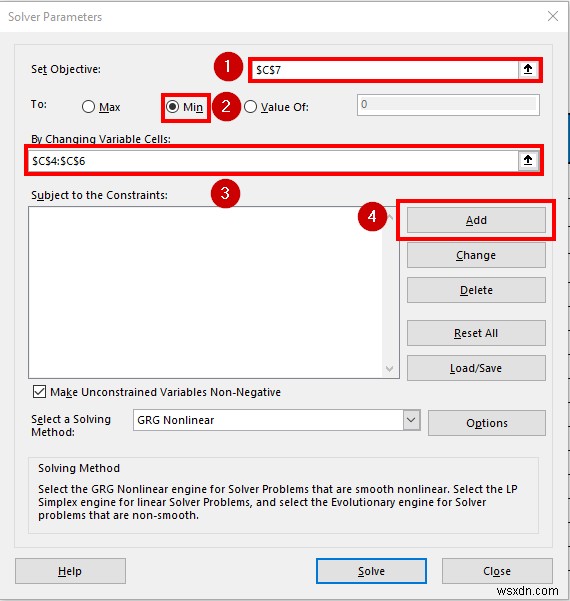

- ตอนนี้ ไปที่ ข้อมูล แท็บ>> เลือก ตัวแก้ไข .

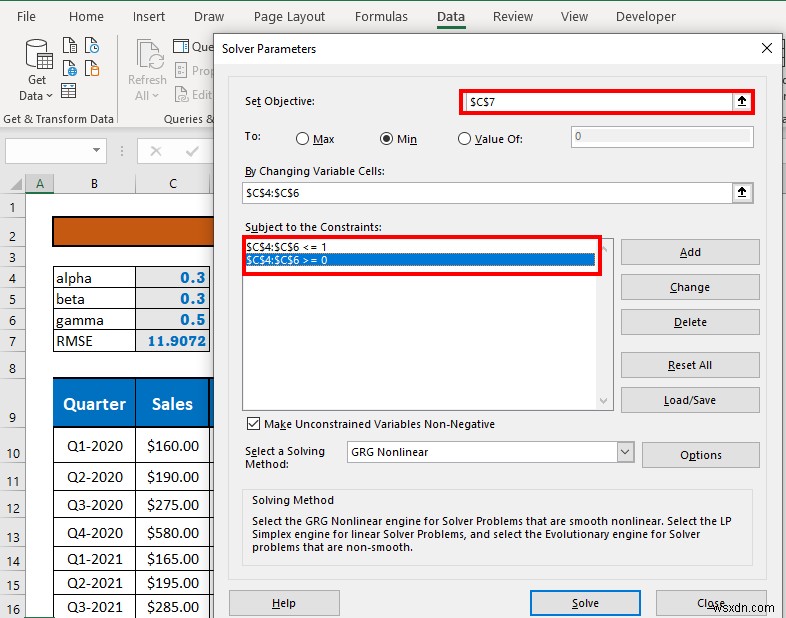

- พารามิเตอร์ตัวแก้ไข หน้าต่างจะปรากฏขึ้น เนื่องจากเราต้องการลดข้อผิดพลาด เป้าหมายของเราคือตั้งค่า RMSE ให้น้อยที่สุดโดยการเปลี่ยนค่าของ สัมประสิทธิ์ .

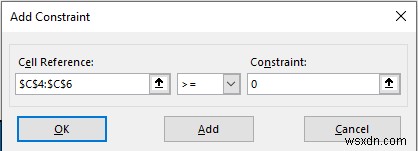

- หลังจากนั้น หากต้องการเพิ่มข้อจำกัด ให้คลิก เพิ่ม .

- หน้าต่างเพิ่มข้อจำกัดจะปรากฏขึ้น ข้อจำกัดคือ 0<=α,४,ß<=1 . ดังนั้นหากต้องการเพิ่มข้อจำกัดแรก ให้ตั้งค่าการอ้างอิงเซลล์ และ คุณค่า . (ดูภาพ)

- ในทำนองเดียวกัน หลังจากเพิ่มข้อจำกัดที่สอง ผลลัพธ์ของคุณจะเป็นเช่นนี้ จากนั้นคลิก แก้ไข .

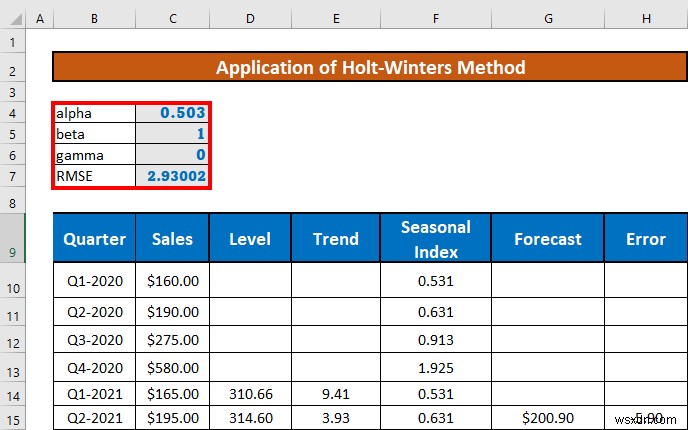

- Excel จะลดข้อผิดพลาดด้วยการเพิ่มประสิทธิภาพ อัลฟ่า , เบต้า และ แกมมา .

สิ่งที่ควรจำ

- คุณต้องเปิดใช้งาน โปรแกรมแก้ไขเพิ่มเติม .

- เราไม่กังวลเกี่ยวกับ ค่า k สำหรับการคำนวณการคาดการณ์ที่เราจะเปรียบเทียบกับยอดขายจริงที่มีอยู่

บทสรุป

ในบทความนี้ ฉันได้อธิบายวิธีการใช้Holt-Winters Exponential Smoothing ใน Excel . ฉันหวังว่ามันจะช่วยให้ทุกคน กรุณาแสดงความคิดเห็นหากคุณมีคำถามใด ๆ